Acodeco recomienda revisar periódicamente el historial de crédito para detectar errores, proteger la reputación financiera y facilitar el acceso a préstamos, tarjetas y mejores condiciones de financiamiento.

Mantener un historial de crédito actualizado y libre de errores se ha convertido en un factor determinante para el acceso a productos financieros, desde préstamos personales e hipotecarios hasta tarjetas de crédito y líneas de financiamiento empresarial. Así lo recordó la Autoridad de Protección al Consumidor y Defensa de la Competencia (Acodeco), al destacar la importancia de que los consumidores revisen periódicamente la información registrada en sus expedientes crediticios.

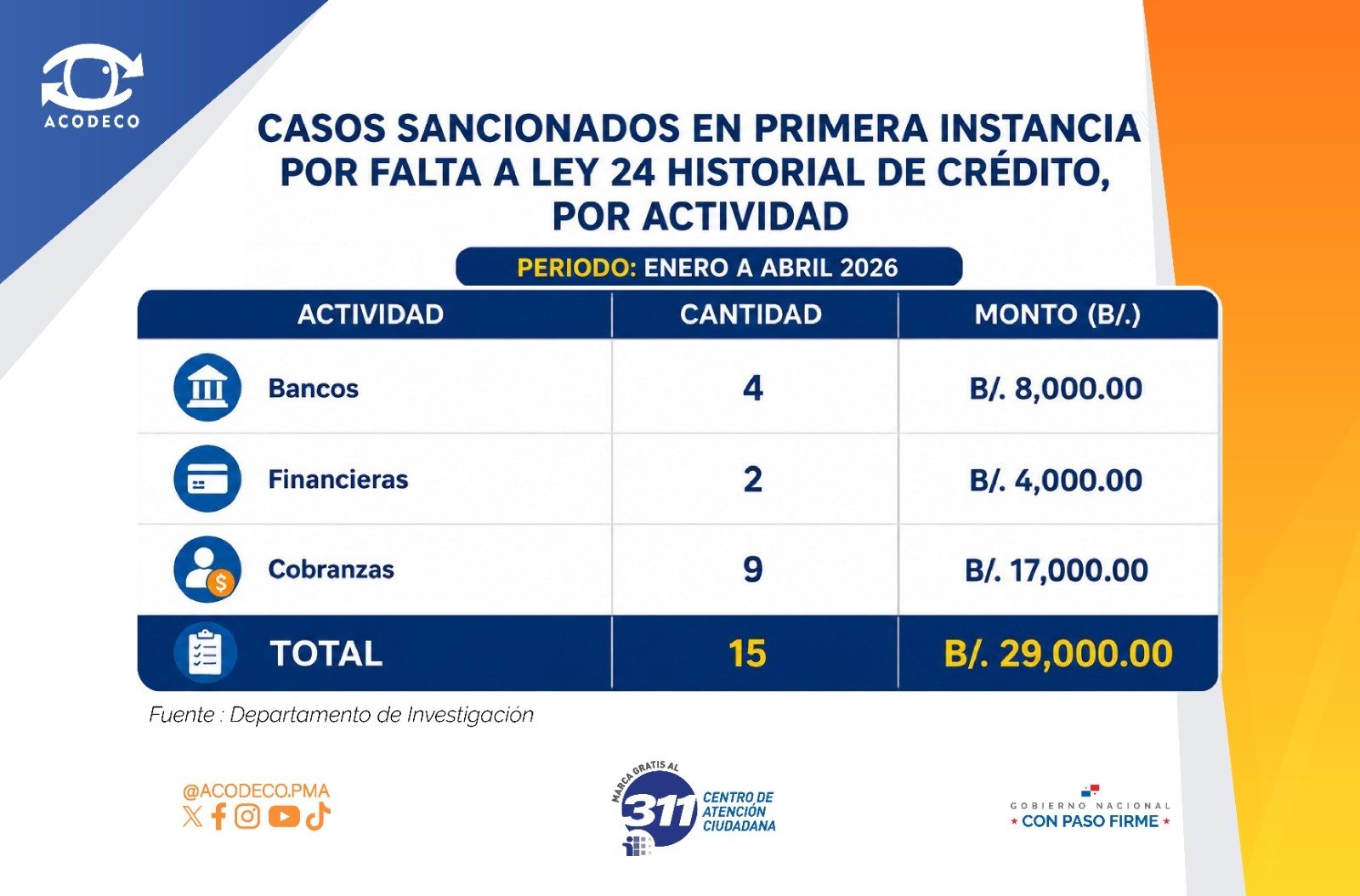

Más de 200 reclamos relacionados con referencias crediticias

Las estadísticas de la entidad reflejan que durante los primeros cuatro meses de 2026 las principales reclamaciones estuvieron vinculadas con solicitudes para eliminar referencias crediticias por presunta inexistencia de relación con el agente económico, que sumaron 137 casos, así como por prescripción de obligaciones financieras, con 108 reclamaciones registradas.

En materia de rectificaciones, las inconsistencias más frecuentes estuvieron relacionadas con discrepancias en el monto del último pago reportado, con 34 casos, y errores en la información registrada dentro del historial crediticio, con 26 reclamaciones.

Un documento que puede definir oportunidades financieras

Especialistas en banca y finanzas coinciden en que el historial de crédito funciona como una carta de presentación financiera para consumidores y empresas. Las entidades utilizan esta información para evaluar niveles de riesgo, capacidad de pago y comportamiento financiero antes de aprobar créditos o establecer condiciones como tasas de interés, montos financiables y plazos de pago.

Por ello, errores, omisiones o registros desactualizados pueden afectar significativamente la capacidad de una persona para acceder a nuevas oportunidades de financiamiento.

Consumidores tienen derecho a corregir información incorrecta

La Acodeco recordó que la legislación panameña reconoce el derecho de los consumidores a conocer la información que mantienen sobre ellos las agencias de información de datos y los agentes económicos, así como a solicitar la corrección, actualización o eliminación de datos erróneos, inexactos, incompletos o desactualizados.

Este derecho resulta fundamental para garantizar que las decisiones financieras se basen en información verificada y actualizada.

La prevención sigue siendo la mejor herramienta

La entidad recomienda a los consumidores revisar periódicamente sus historiales crediticios para detectar posibles inconsistencias antes de que generen inconvenientes en futuras solicitudes de financiamiento.

Asimismo, aconseja mantener al día las obligaciones financieras, conservar la documentación relacionada con préstamos y pagos, y acudir oportunamente a las entidades financieras cuando surjan dificultades económicas que puedan afectar el cumplimiento de los compromisos adquiridos.

Buscar soluciones antes del incumplimiento

Cuando existen problemas para cumplir con los pagos, especialistas financieros recomiendan establecer contacto temprano con bancos, cooperativas o entidades crediticias para evaluar alternativas como reestructuraciones de deuda, refinanciamientos o arreglos de pago.

Estas opciones suelen tener un impacto menos severo sobre el historial crediticio que el incumplimiento prolongado de las obligaciones.

Educación financiera y monitoreo permanente

La Acodeco destacó que una adecuada administración de las finanzas personales, combinada con la supervisión constante del historial crediticio, permite fortalecer la reputación financiera de los consumidores y mejorar sus posibilidades de acceder a créditos en mejores condiciones.

En un entorno donde el acceso al financiamiento juega un papel clave en proyectos personales, adquisición de vivienda, emprendimientos y crecimiento económico, mantener un historial crediticio saludable se convierte en una herramienta estratégica para la estabilidad financiera de largo plazo.

Fuente: Autoridad de Protección al Consumidor y Defensa de la Competencia (Acodeco).